Padang (ANTARA) - Sore itu pada kurun April 2020 usai melaksanakan salat Ashar di salah satu masjid, Rudi bersiap melanjutkan aktivitas sebagai pengendara ojek daring, profesi yang sudah digelutinya sejak setahun terakhir.

Warga Padang lulusan SMA itu memilih menjadi pengemudi ojek setelah sebelumnya sempat merantau ke Jakarta dan mengadu nasib sebagai pedagang kaki lima.

Namun karena nasib belum berpihak dan orang tua menyuruh pulang, ia pun patuh sebagai anak sulung.

Awalnya menjalani profesi sebagai pengantar warga ke mana-mana dengan sepeda motor dijalani dengan senang hati.

Dalam sehari setidaknya ia bisa mengantongi uang untuk dibawa pulang mulai dari Rp75 ribu dan jika sedang ramai orderan bisa mencapai Rp250 ribu.

Ia pun menyisihkan penghasilan bulanan Rp550 ribu untuk membayar cicilan sepeda motor yang diambil untuk ngojek.

Memasuki April 2020 situasi berubah, pandemi Corona Virus Disease (COVID-19) mewabah dan berdampak pada aktivitas masyarakat di ruang publik.

Puncaknya pada 22 April 2020 Pemerintah Kota Padang memberlakukan Pembatasan Sosial Berskala Besar (PSBB) yang artinya Rudi tak bisa lagi mengangkut penumpang untuk sementara waktu.

Kebijakan ini membuat penghasilannya benar-benar anjlok karena hanya melayani pembelian pesanan makanan dan pesan antar barang yang tak seberapa.

Jika dalam kondisi normal dalam satu bulan rata-rata ia bisa meraup penghasilan hingga Rp2 juta, sejak PSBB bisa dapat Rp50 ribu saja sudah bersyukur.

Ternyata PSBB di Padang berlangsung cukup lama dari 22 April hingga 7 Juni 2020.

Hampir tiga bulan PSBB membuat Rudi dan rekannya sesama pengemudi ojek daring mengalami penurunan pendapatan yang signifikan.

Tak hanya sulit untuk memenuhi kebutuhan sehari-hari ia pun kelabakan mencari cicilan sepeda motor.

Baru berjalan enam bulan ia hampir kehabisan cara untuk mengangsur cicilan motor dan khawatir jika menunggak akan ditarik oleh perusahaan pembiayaan.

Padahal ini motor satu-satunya yang menjadi tumpuan pencari nafkah. Jika ditarik ia tak tahu lagi akan bekerja apa.

Saat sedang nongkrong bersama teman sesama pengemudi daring, mereka mendapat informasi Presiden memerintahkan agar ada keringanan pinjaman bagi para pemilik usaha, termasuk cicilan kendaraan bagi pelaku usaha.

Mendengar itu ia dan teman-teman gembira, mengira cicilan motor akan gratis karena perintah langsung dari Presiden. Namun setelah ditelusuri lagi informasi yang dimaksud adalah restrukturisasi kredit atau keringanan cicilan.

Rudi pun mencari tahu lebih lanjut soal program ini dan akhinya mendapatkan keterangan, perusahaan pembiayaan tempat ia mengajukan cicilan motor punya program keringanan pembayaran cicilan atau restrukturisasi.

Beruntungnya dalam melakukan pengajuan tak perlu datang langsung ke kantor pembiayaan dan cukup mengunduh aplikasi di telepon pintar kemudian mengisi formulir dan mengirim kembali secara daring.

Rudi bersyukur pengajuan keringanan tersebut disetujui sehingga ia cukup membayar cicilan Rp350 ribu per bulan dan denda keterlambatan selama periode Maret hingga Juni 2020 dihapuskan.

Ia sedikit bernapas lega dan untuk menambah penghasilan Rudi juga bekerja sebagai kurir sembako dan kuliner.

Apalagi di tengah pandemi belanja daring menjadi pilihan warga dan keberadaan kurir amat membantu untuk mengantarkan pesanan.

Rudi pun berhasil bangkit melewati badai pandemi dan cicilan motor tetap terbayarkan kendati kondisi ekonomi masih belum pulih sepenuhnya.

Lain lagi kisah Ratna seorang pelaku usaha tas rajut di Padang yang juga terimbas pandemi karena sepinya pesanan dan penjualan.

Biasanya dalam sebulan ia dapat mengantongi penjualan hingga Rp5 juta, namun setelah April tak ada satu pun tas yang terjual.

Perempuan yang telah merintis usaha sejak tiga tahun terakhir ini pun mendapatkan pinjaman Kredit Usaha Rakyat dari salah satu bank untuk memperbesar usahanya.

Karena sejak April 2020 penghasilannya nol dari penjualan tas, ibu tiga anak itu pun kesulitan membayar cicilan pinjaman.

Apalagi suaminya juga hanya pegawai kecil di salah satu perusahaan swasta.

Ratna juga mendapatkan informasi dari televisi bahwa akibat pandemi ada keringanan pembayaran kredit. Ia pun menghubungi langsung petugas yang sebelumnya memfasilitasi pinjaman.

Setelah dijelaskan ia mendapatkan keringanan cicilan dan mengajukan permohonan akhirnya disetujui oleh pihak bank.

Ratna pun banting usaha untuk sementara dengan berjualan lontong sayur pagi hari dan pada siang hari ia memilih berjualan lauk pauk.

Meski pendapatan dari berjualan lontong sayur dan lauk pauk tak sebesar pendapatan usaha tas rajutan, setidaknya dapat meringankan pengeluaran keluarga dan mengangsur cicilan.

Ia bersyukur ada keringanan dari pemerintah karena jika tidak tak tahu bagaimana caranya membayar cicilan.

Kebijakan restrukturisasi kredit tidak hanya membuat ia merasa tertolong namun juga menata kembali aliran keuangan usaha.

Peran OJK

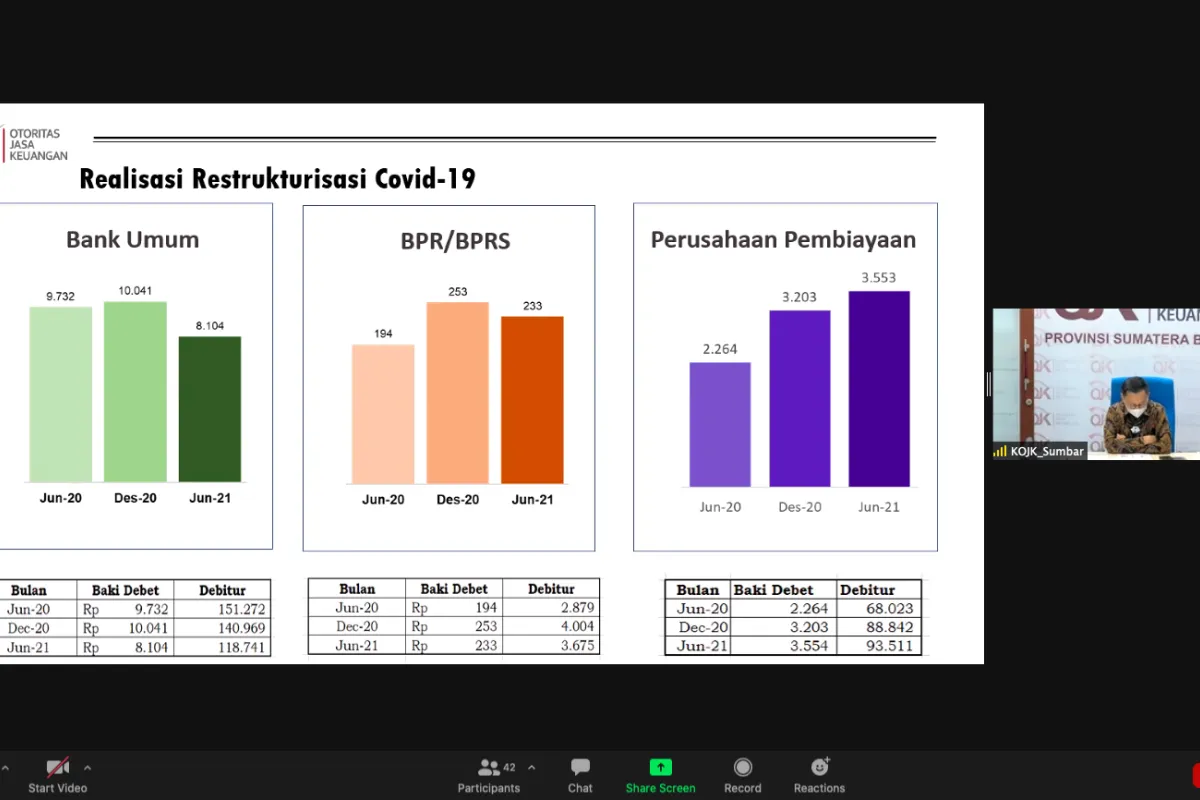

Di Sumatera Barat, Otoritas Jasa Keuangan mencatat restrukturisasi kredit debitur yang terdampak COVID-19 untuk perbankan umum mencapai Rp8,1 triliun hingga Juni 2021.

Sementara untuk BPR dan BPRS Rp233 miliar hingga Juni 2021 dan perusahaan pembiayaan hingga Juni 21 mencapai Rp3,5 triliun

Restrukturisasi merupakan keringanan pembayaran cicilan pinjaman di perbankan dan perusahaan pembiayaan dalam bentuk penurunan suku bunga, perpanjangan waktu, pengurangan tunggakan pokok, pengurangan tunggakan bunga, penambahan fasilitas kredit hingga konversi kredit.

Kebijakan restrukturisasi diberikan alam rangka menjaga stabilitas keuangan dan pemulihan ekonomi.

Dalam proses restrukturisasi debitur wajib mengajukan permohonan dan melengkapi data yang diminta perbankan.

Kemudian bank akan melakukan penilaian apakah debitur tersebut terdampak langsung serta melihat rekam jejak pembayaran.

Setelah itu bank akan memberikan restrukturisasi berdasarkan profil kemampuan debitur membayar cicilan.

Restrukturisasi kredit yang diberikan perbankan kepada debitur meliputi penundaan pembayaran pokok atau bunga, perpanjangan jangka waktu dan penurunan suku bunga

POJK mengenai stimulus perekonomian dikeluarkan untuk mengurangi dampak terhadap kinerja dan kapasitas debitur yang diperkirakan menurun akibat wabah virus Corona, sehingga bisa meningkatkan risiko kredit yang berpotensi mengganggu kinerja perbankan dan stabilitas sistem keuangan.

Melalui kebijakan stimulus ini, perbankan hingga lembaga pembiayaan juga memiliki pergerakan yang lebih luas sehingga pembentukan kredit macet dapat terkendali dan memudahkan memberikan kredit baru kepada debitur.

POJK ini juga diharapkan menjadi countercyclical dampak penyebaran virus Corona sehingga bisa mendorong optimalisasi kinerja perbankan khususnya fungsi intermediasi, menjaga stabilitas sistem keuangan, dan mendukung pertumbuhan ekonomi.

Kabar baik pun datang relaksasi restrukturisasi kredit perbankan diperpanjang dari semula sampai 31 Maret 2022 menjadi 31 Maret 2023.

Ini merupakan langkah positif agar karena POJK 11/POJK.03/2020 yang menjadi POJK 48 memberi kepastian bagi para pengusaha untuk mengatur likuiditas dan kebijakannya dalam rangka tetap bisa bertahan dan mengalami pemulihan yang lebih cepat.

Peningkatan inklusi keuangan

Berdasarkan survei yang dilakukan OJK pada 2019 indeks literasi keuangan di Sumbar mencapai 34,55 persen dan angka ini lebih rendah dari Riau yang mencapai 43,19 persen serta Sumatera Utara 37,96 persen.

Tentu saja ini menjadi tantangan ke depan agar Sumbar lebih melek industri jasa keuangan.

Sedangkan angka indeks inklusi keuangan Sumbar mencapai 66,75 persen dan juga lebih rendah dibandingkan Riau yang ada pada angka 86,39 persen serta Sumatera Utara 93,98 persen

Artinya dari 100 warga Sumbar baru 66 orang yang paham dan sudah punya akses ke lembaga keuangan formal.

Bisa dibayangkan jika tidak ada restrukturisasi kredit maka besar peluang pada pelaku UKM yang memiliki cicilan di bank hingga perusahaan pembiayaan rentan terjerat dengan pinjaman online ilegal.

Kondisi ekonomi yang sulit, kebutuhan akan pemenuhan kewajiban ditambah berseliwerannya penawaran pinjaman daring ini membuat masyarakat bisa mengambil jalan pintas.

Awalnya mungkin bisa mengatasi persoalan sesaat namun dengan bunga yang mencekik ini akan menjadi teror dan masalah baru bagi masyarakat ketika tak mampu lagi mengangsur cicilan.

Selain itu OJK perlu terus melakukan edukasi soal inklusi keuangan kepada seluruh kelompok masyarakat terutama bagaimana mengelola keuangan di tengah pandemi lewat berbagai program.

Lewat restrukturisasi kredit, edukasi masyarakat soal inklusi keuangan menjadi bagian dari percepatan pemulihan ekonomi agar segera bisa bangkit.

Restrukturisasi kredit hadir, ekonomi segera bangkit

Grafik Restrukturisasi kredit di Sumbar hingga Juni 2021. (Antara/OJK)